こんにちは!Shimaです。

ブログを閲覧いただきありがとうございます。

2児の子育て中の主婦が、低収入でもできる資産形成について情報を発信しています。

2024年新NISAがスタートします。

一方2023年で制度が廃止になるのがジュニアNISAです。

そんなことはありません!

ジュニアNISAを通して子どもと一緒に投資や資産運用について考える良い機会になります。

まだ間に合います。

この記事を通して、今からでもジュニアNISAを始める価値を知っていただけたらと思います。

この記事はこんな方におすすめ!

- ジュニアNISAの開設に迷っている方

- NISAを活用した資産形成に興味がある

- 子どもとお金の教育について考えたい

- 子どもの将来への資金の備え方を知りたい

目次

ジュニアNISAとは

ジュニアNISAとは、子どもの将来に向けた資産形成のために2016年から始まった少額投資非課税制度になります。

「子ども用」といっても、普通のNISAと同じように株式や投資信託といった商品に投資が可能です。

何が「子ども用」なのかと言えば、日本に住む未成年(0歳~17歳)の子であれば、子どもの名義で証券口座を開設できるということです。

このジュニアNISA制度は2023年で廃止となり、2024年以降は新たな買付けはできなくなります。

子ども名義で持てる非課税枠は、2023年最後のチャンスなんです!

まずはジュニアNISA制度の基本から、順に解説していきます。

ジュニアNISAの基本

| 投資可能期間 | 2016年~2013年 |

| 非課税枠 | 年間80万円 |

| 非課税期間 | 最長5年間(5年経過ごとにロールオーバー可) |

| 払い出し | 基本的に子どもが成人するまで払出し不可 |

| 証券口座 | 未成年の子1人1口座 |

ジュニアNISAは2023年までの制度となるため、2024年以降は新たに買付はできず、それまでに買付したものを運用していくのみになります。

運用については以下のような仕組みになっています。

2024年以降のジュニアNISAについて

| 非課税枠 | 新たな非課税枠はなし |

| 非課税期間 | 5年経過後はロールオーバー可(子どもが成人まで運用できる) |

| 払い出し | 成人までの間に払出しの年齢に制限なし |

| 証券口座 | 新たな口座開設不可 |

ジュニアNISAの制度は、子どもが成人するまで払出しができないことがデメリットでした。

(正確には、途中で払出しをする場合、課税の対象となっていました。)

しかし、廃止が決まり2024年以降は払出しの年齢に制限がなくなるということで、ジュニアNISAへの注目が高まっています。

その他にもジュニアNISAには魅力がたくさんあります。

ジュニアNISAを開設するメリット

ジュニアNISAを開設することのメリットとしては主に3つあります。

- 長期で運用することで資産を増やせる

- 将来的な贈与税・相続税の対策となる

- 子どもとお金について考えるきっかけになる

1.長期で運用することで資産を増やせる

貯金との一番の違いは、長期運用と複利効果で資産を大きく増やせる可能性があるということです。

銀行に預けておくと、普通預金で利率0.001%ほどです。

80万円銀行に預けて15年置いて利息が受け取れたとしても、ほとんど増えません。

一方、投資で運用するということはリスクはもちろんありますが、大きなリターンも狙えます。

投資信託で長期で運用していくことで、リスクとリターンが平均化されます。

例えば、投資信託の全世界株式の場合15年間の平均リターンは7%ほどです。

長期で資産を増やす場合、「再投資型」の投資信託のファンドを選ぶことをおすすめします。

「再投資型」を選ぶと運用中に得た利益や利息は自動的に再投資されます。

再投資されると、元本+利息に対してさらに利息がつくため、雪だるま式に資産が増えていきます。

-

-

参考初心者が抑えておくべき投資信託の基礎知識

NISAの普及に伴って投資を始めてみたいと思われる方も多いと思います。 投資と言えば、「株式」を思い浮かべる方が多いかもしれません。 銘柄選びや売買のタイミング、経済情報の収集などが難しく、初心者にと ...

続きを見る

貯金で長く置いておくお金であれば、その一部でもジュニアNISAの口座で運用することを検討してみてください。

2. 将来的な贈与税・相続税の対策となる

子どもの名義で口座が作れるメリットとして、贈与税・相続税の対策ができます。

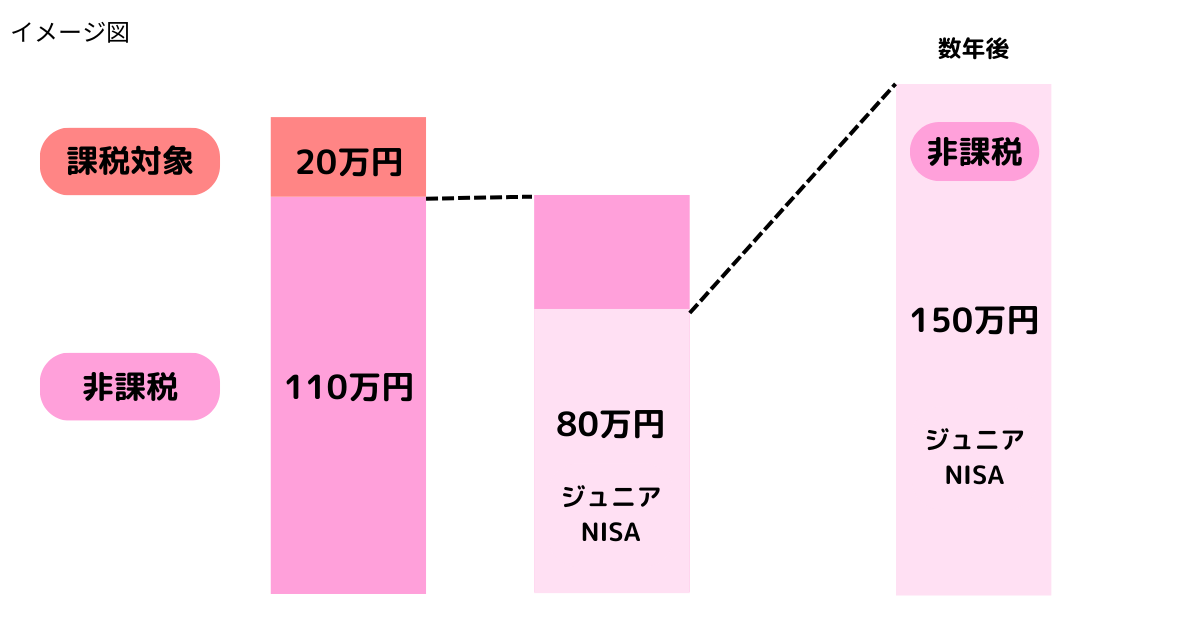

贈与税は基礎控除額が110万円なので、年間で子どもが受け取る金額が110万円以下なら贈与税はかかりません。

ジュニアNISA口座に親から入金する時点で贈与の対象になりますが、そもそも非課税枠の上限が80万円なので、基礎控除110万円以内ということで贈与税はかからないということです。

その後、80万円を運用し売却益や配当金などの利益が出た場合でも、NISA口座なので増えた利益に対する税金もかかりません。

将来80万円+運用益と同じ金額を子どもに一括で贈与するより、ジュニアNISAの口座内で資産形成をすることで将来の節税になります。

子ども1人につき1口座なので、子どもが2人なら非課税枠は160万円です。

子どもにも非課税枠があるということは、1世帯の非課税枠が増やせるということです。

親からはもちろん祖父母からの贈与も視野に入れ、相続税の対策にも利用できます。

3. 子どもとお金について考えるきっかけになる

日本は金融教育が遅れています。

欧米各国に比べて、日本の金融リテラシーはとても低い水準にあります。

政府が「貯蓄から投資へ」というスローガンを掲げ、国をあげて投資へと促していることはご存じでしょうか。

日本は欧米に比べて銀行預金の割合が大きく、「銀行に預金しておけば安心」という考え方が根強いですよね。

一方、投資は「危ない・リスクが大きい」というネガティブな印象が強く、「投資」という言葉すら嫌煙されがちです。

そのことから政府は「貯蓄から投資へ」というスローガンを「貯蓄から資産形成へ」と変更しています。

国が「投資」を進めるのには主に2つの理由があります。

- 少子高齢化で老後の社会保障だけでは賄えないため

- インフレによる物価の上昇でお金の価値が下がるため

国の年金だけでは国民の生活を維持することが困難になっています。

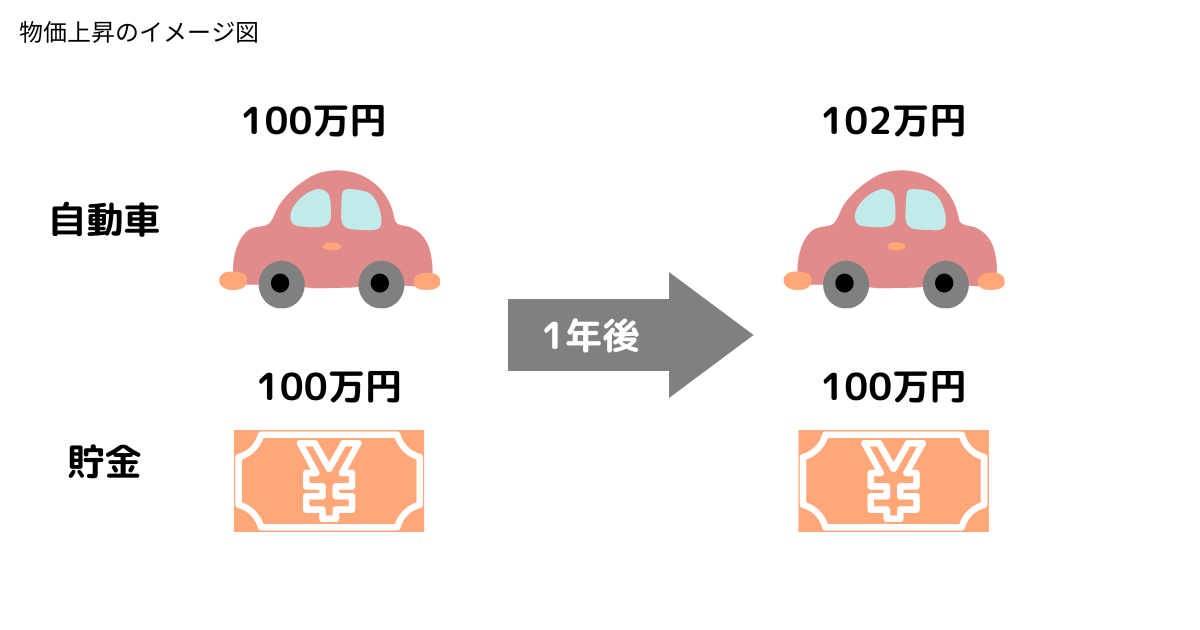

また、日銀は物価上昇率2%を目指して金融政策を行っています。

2%物価が上昇するということは、今日100万円で買えていたものが1年後は102万円出さないと買えないということです。

なのに、銀行にお金を預けて1年後につく金利は0.001%ですよね。

金利の低い銀行預金だけでは、この物価上昇に追いつかないということになります。

子どもたちの世代は、こういった社会情勢の中で金融教育がとても大切になってきます。

子どもたちの世代は、こういった社会情勢の中で金融教育がとても大切になってきます。

ジュニアNISAを通して、子どもと一緒に「資産形成」について考えていくことができます。

そして18歳からは通常のNISAを開設することができます。

その頃には子どもに一定の判断能力が身につき、自ら投資について興味を持ち考えれるようになると良いですよね。

投資は「年数」も資産を増やす重要な手段です。

資産は『資金×利回り×年数』で増やしていけます。

月1万円ずつの積立投資でも、年数さえあれば1億円の資産を作ることも可能です。

子どもの頃から資産運用を学べる環境は、子どもの将来にとってもメリットは大きいのです。

ジュニアNISAで運用する上で知っておきたいこと

2024年からジュニアNISAが廃止されることで、運用のルールが変わります。

- ロールオーバー(非課税期間延長)について

- 払出しを行う際は一括になる

1. ロールオーバー(非課税期間延長)について

ロールオーバーとは、非課税期間の5年が満了したのち、翌年の新たな非課税枠へ移管する手続きのことです。

2024年以降は新たな非課税枠がなくなるので、買付した年から5年経過後は「継続管理勘定」というところに資産が移管されます。

このロールオーバーによって、子どもが成人するまで非課税で運用を続けることができ、いつでも売却して現金化することができます。

2. 払出しを行う際は一括になる

2024年以降、年齢や理由に関わらずジュニアNISA口座で保有している資産を非課税で引き出すことが可能になります。

ただし、払出しは全額を一括で引き出すことになります。

一部のみの引き出しはできません。

その後はジュニアNISA口座を閉鎖することになるので、払出しの際は注意が必要です。

こどもの教育資金はどう考える?

前述した通り、ジュニアNISAは長期運用がおすすめです。

できれば0~3歳までの間に運用を始め、最低10年以上続けることが理想です。

ということは、中学・高校…と成人するまでの教育資金とは別で考える必要があるかと思います。

上限は80万円ではありますが、必ず満額ジュニアNISA口座で運用しなければならない訳ではありません。

貯金と資産運用、上手に使い分けて子供の将来に備えられるといいですね。

そして2024年からは新NISAがスタートし、非課税投資枠は年間360万円、生涯投資枠1800万円となります。

非課税期間は恒久化され、生涯にわたって資産運用とつきあっていくことになります。

「投資」はどんどん身近なものになっていきますね!

そのためにも、子どもと一緒にしっかりとお金について学び、これからの時代に備えていきましょう!