こんにちは!Shimaです。

投資信託を購入したら、不安に思う事ありませんか?

投資信託を購入したけど、本当に資産は増えるの?

証券口座を見たら資産がマイナスになっていたけど!!

景気が悪いけど投資信託を解約するべき?

投資信託の運用はプロが行ってくれますが、増減する資産を日々見てるのもハラハラドキドキですよね。

投資信託で資産を増やすためには、意識しておきたいポイントが3つあります。

- 目標設定を行うこと

- 複利を使って長期で運用すること

- 積立投資による時間的分散を行うこと

この3つのポイントを抑えた上で投資信託を買付けると、資産運用の効率がグンッと増します!

当記事が、投資信託について興味を持つきっかけになると嬉しいです。

スポンサーリンク

目次

投資信託とは?

投資信託とは、運用の専門会社が、投資家から集めた資金を株式や債券などに投資・運用する金融商品のことをいいます。

私たちが投資信託を購入する場合、

- どの運用会社にするのか

- どの投資信託を購入するのか

を決める必要があります。

購入する投資信託が決まれば、あとは契約するのみ!

その後の運用は、プロのファンドマネージャーに任せることになります。

-

-

初心者が抑えておくべき投資信託の基礎知識

NISAの普及に伴って投資を始めてみたいと思われる方も多いと思います。 投資と言えば、「株式」を思い浮かべる方が多いかもしれません。 銘柄選びや売買のタイミング、経済情報の収集などが難しく、初心者にと ...

続きを見る

投資信託で資産を増やすには?

投資信託を購入したら「ほったらかし」でいいの?

投資信託を購入後は、基本的に「ほったらかし」が一番です。

毎日証券口座を見る必要もなければ、運用について考える必要もありません。

しかし、そのためには3つのポイントが重要になります。

- 目標設定を行うこと

- 複利効果を利用して長期で運用すること

- 積立投資による時間的分散を行うこと

投資における目標の設定とは?

目標の設定とは、投資信託におけるゴール地点を決めることです。

目標設定を行うことで、投資に必要な資金額や期間が明確になります。

何をゴールとする?

- いつまでに?

- いくら貯めたい?

- 何のために積立てる?

とりあえず月10000円積立投資をしよう…

ではなく、「何のために積立て、いくら貯めたいのか」を具体的に決めておきましょう。

目標設定で見えてくるものは?

- 年率何%での運用が必要なのか?

- どのくらいの投資期間が必要なのか?

- 月々いくら必要なのか?(元金はいくら必要なのか?)

例えば、「子どものために教育資金として15年で500万円貯めよう!」と決めた場合を考えます。

■ゴール地点:

- 15年後に500万円

■そのために必要なこと:

- 何%の年率が必要なのか?

- 月々いくら積立てたら可能なのか?

ということになります。

そのシミュレーションにおすすめのサイトが「みらい電卓」になります。

シミュレーションを行うと、500万円貯めるためには「月々2万円を年率5%で運用すること」で可能と分かります。

年率5%は、全世界株式などの投資信託で15年以上運用することにより狙える平均リターンになります。

目標設定が明確になることで、その目的に沿ったファンド選びが可能になります。

複利効果を利用して長期で運用する

投資信託は短期で利益を出せるものではありません。

世界経済は短期で見ると騰落がありますが、長い目で見ると右肩上がりです。

目先の損益にとらわれることなく淡々と積み立て、長期で運用していくことが、投資信託で資産を増やすための重要なポイントとなります。

また長期に渡って運用する場合、「複利効果」を利用することで効率的に資産を大きくすることができます。

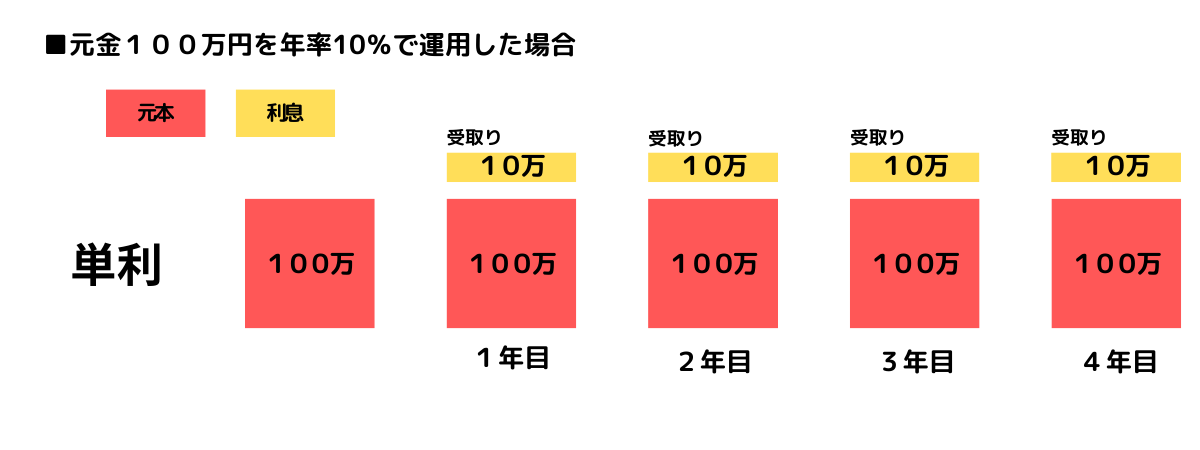

資産を大きく増やす複利効果とは

投資信託では、運用で得た利息分を自動的に再投資していく仕組みがあります。

元本+利息の合計にさらに利息がつき、雪だるま式に資産を増やしていくことが可能になります。

これを「複利」と呼びます。

「複利」に対して「単利」があります。

単利は分配金受取型の投資信託で、運用で得た利益を再投資せず、そのまま受取ります。

複利とは異なり、元本部分が増えていかないのが特徴です。

投資信託で資産を増やすことを目的とするなら、「単利」ではなく「複利」を利用することが重要です。

投資信託を選ぶ際に「再投資」を選択することで、運用中に得られた利益を自動的に投資に回すことができます。

分配金で定期的なお小遣い収入を得たいな…

という思いは一旦置いといて、目標を立てた将来のお金のために、複利の力を使って資産形成を検討してみてください。

積立投資による時間的分散とは

例えば100万円を投資信託で運用する場合、「一括投資」と「分割投資」はどちらが将来受取る金額が大きくなるでしょうか。

…それは未来のことなので誰にも分かりません。

単純に一直線に右肩上がりに経済が伸びれば「一括投資」の方が資産を増やせます。

しかし、投資する時点で株価が一番低いとは限りません。

株価には価格変動のリスクがあります。

できるだけ安値で買い高値で売るというのは、初心者にとっては難しいですよね。

そんな初心者におすすめなのが「積立投資」です!

定期的にコツコツと同じ金額を積立てることで、価格が安い時には口数を多く買い、高い時には少なく買うことができます。

これをドルコスト平均法と呼びます。

一括購入と積立購入の比較

100万円を投資信託で購入する場合、「一括購入」と「積立購入」を比較してみます。

■一括購入した場合

| 1回目 | 2回目 | 3回目 | 4回目 | 5回目 | 平均取得単価 | |

| 価格 | 1000円 | 900円 | 800円 | 1100円 | 700円 | 1000円 |

| 購入金額 | 100万円 | ― | ― | ― | ― | 100万円 |

| 購入口数 | 1000口 | ― | ― | ― | ― | 1000口 |

■積立購入した場合

| 1回目 | 2回目 | 3回目 | 4回目 | 5回目 | 平均取得単価 | |

| 価格 | 1000円 | 900円 | 800円 | 1100円 | 700円 | 900円 |

| 購入金額 | 20万円 | 20万円 | 20万円 | 20万円 | 20万円 | 100万円 |

| 購入口数 | 200口 | 222口 | 250口 | 181口 | 285口 | 1138口 |

同じ100万円でも、5回に分けて購入することで平均取得単価を下げることができました。

積立投資を行うときの注意点

ドルコスト平均法を使って積立投資をすれば必ず儲かるという訳ではありません。

価格が上下しながら右肩上がりに上昇していく局面では売却の際に利益が期待できますが、右肩下がりだと口数は多く変えたとしても平均取得単価を上回らない限り儲けにはなりません。

以下のことに注意したファンド選びが大切です。

- 買付コストがかからないものを選ぶ

- 購入するファンドの過去の成績を確認する

- 短期的には儲からない

買付コストがかからないものを選ぶ

買付時のコストがかかるファンドを選ぶと、積立購入の場合は毎回買付コストを支払うことになり、一度に購入するよりも割高になってしまいます。

最近は買付コストがかからない「ノーロード」のファンドがたくさんあります。

あえてコストがかかるファンドを選ばないように注意が必要です。

購入するファンドの過去の成績を確認する

未来のことは分かりませんが、少なくとも過去の成績を確認することはできます。

過去の成績が長期的にマイナスになっているものを購入しても、この先伸びる可能性は低いですよね?

過去10年~30年の成績が下落していないか、そのファンドの月間レポート等を確認することが必要です。

価格変動しながらでも成長が見込めるファンド探しが大切です。

短期的には儲からない

ドルコスト平均法を使った積立投資は、長期で運用してこそ成果を得られる投資方法です。

短期的には儲からないことを理解しておきましょう。

また長期で運用していく中で、景気や社会情勢などが原因で株価が急落することもあるかと思います。

そんな時、焦って保有している商品を売却するのではなく、その分口数を多く購入できるという認識でいることが大切です。

時間を味方につけて将来の資産形成を

積立投資には「時間」が必要です。

長期で積立てすればするほど、「複利効果」や「ドルコスト平均法」によって期待できる利益が大きくなります。

また少額からでも始めることが可能です。

「投資」に少しでも興味がでたなら、少額からでも今すぐに投資信託を始めてみましょう。

その一歩を踏み出すことが、将来の資産形成のための大きな第一歩となります。

最後まで読んでいただきありがとうございます。

スポンサーリンク