こんにちは!Shimaです。

「節約」ってされていますか?

- クレジットカードの明細を見てギョッとする

- 今月こそは無駄遣いしないように気を付けよう…

- 無駄遣いしている訳ではないのに何故かお金が貯まらない

- 次のボーナスまでこのままではお金がヤバい!?

お金を貯めなければ…と思っても、なかなか「節約」の継続は難しいですよね。

家計の見直しのポイントは「固定費」にあります。

固定費は一度見直すだけで削減でき、その後も無理なく続けることができます。

固定費を見直すことで、月1万円の支出を減らすことができれば…

月々1万円プラスで稼ぐよりも、固定費を見直す方が早いし簡単です。

当記事を読んで、ぜひ固定費の見直しにチャレンジしてみてください!

スポンサーリンク

![]()

目次

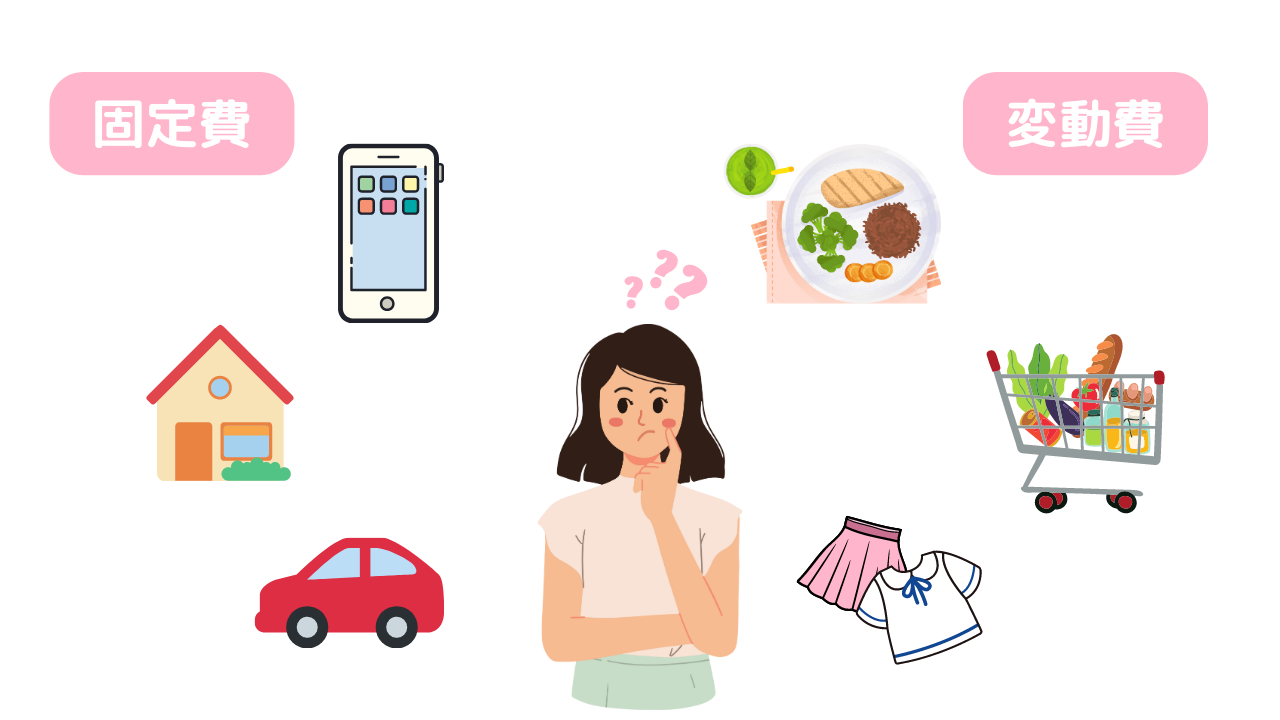

固定費と変動費の違いとは?

支出は大きく「固定費」と「変動費」に分けることができます。

「固定費」は毎月の支出額がおおよそ決まっているものです。

「変動費」はその名の通り状況に応じて変動するので、支出のコントロールが難しいものになります。

| 固定費 | 変動費 |

|

|

変動費の削減は簡単そうに見えますが、長続きしません。

例えば、外食を減らして自炊しよう…と思っても、普段自炊をあまりしない人であればストレスが溜まっていきますよね。

長期的な節約を行うのであれば、「変動費」ではなく「固定費」を見直していくことがポイントになります。

固定費を見直すための3STEP

固定費を見直すための簡単な3STEPをご紹介します。

- 固定費の洗い出しを行う

- 見直せそうな固定費をピックアップ

- 必要に応じて解約・代替品に変更

STEP1:固定費の洗い出しを行う

固定費の洗い出しは、毎月の支出を把握するためにとても重要なステップになります。

通信費や保険料、サブスクなど、意外と支出を把握できていないものがあると思います。

STEP2:見直せそうな固定費をピックアップ

以下を参考に、見直せそうな固定費をピックアップしてみてください。

■見直したい固定費一覧

| スマホ代 | 格安SIMや利用プランの変更をする |

| ネット料金 | 利用プランの変更や他社のキャンペーンを確認する |

| 保険料 | 保障の範囲を見直しする・相見積もりを取り他社と比較する |

| サブスクリプション | 利用頻度に応じて解約を検討する |

| クレジットカードの年会費 | 無料のものに変更する |

| 教育費 | 子どものためになっているか、必要性を見直す |

スポンサーリンク

![]()

STEP3:必要に応じて解約・代替品に変更

主な項目の、見直しポイントを解説します。

通信費の見直し

大手キャリアを利用しているのであれば、格安SIMへの移行を検討してみてください。

当たり前のように支払っていた通信費も、格安SIMへの変更で大幅に削減可能です。

こちらもCHECK

-

-

楽天モバイルで固定費を削減!Docomoから乗り換えて良かったこと

こんにちは!Shimaです。 我が家は長年お世話になっていた大手キャリアから楽天モバイルに変更しました! 結論から言うと、楽天モバイルに変更してよかったと感じています。 そ ...

続きを見る

保険料の見直し

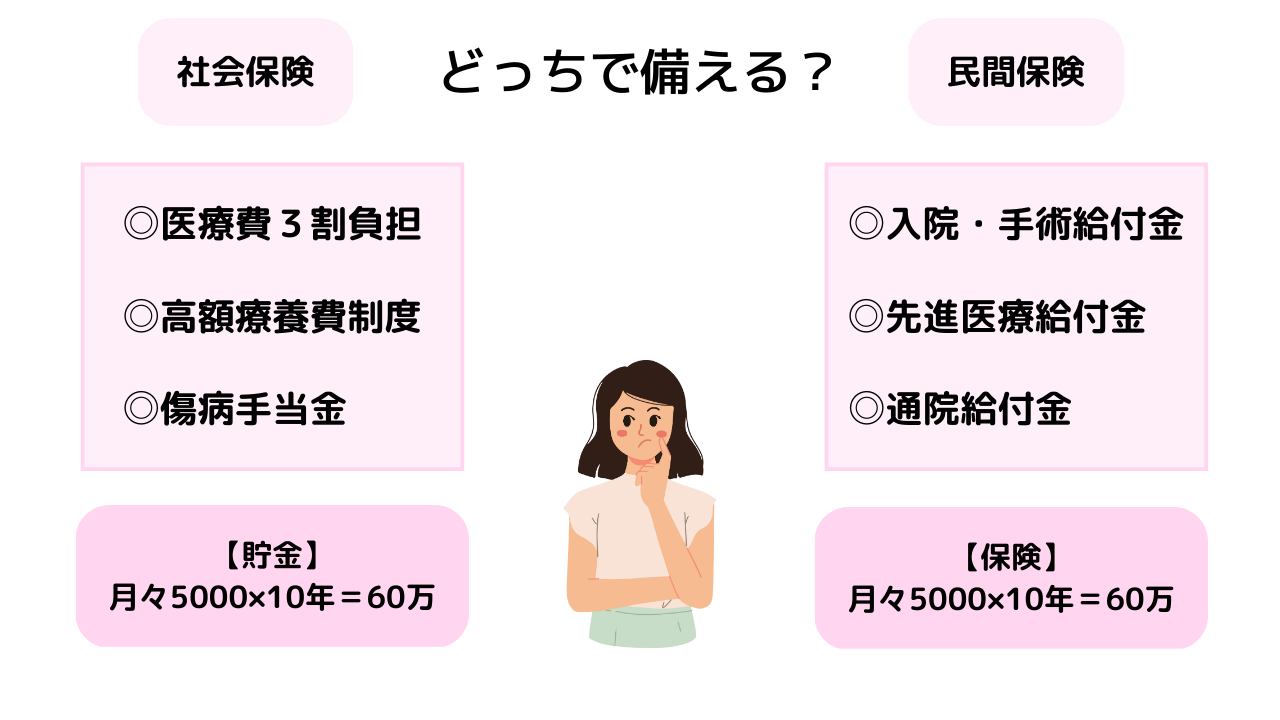

例えば、病気やケガ等のリスクに対する備えについて、基本的には社会保険だけでも十分なサポートが得られます。

民間保険は、社会保険で足りない分を補填するという考えが理想的です。

見直しするポイントは、自分は社会保険でどこまで補償されているのかをまず知ることです。

今時点で足りない分だけ民間保険で補填すれば、その分保険料を抑えることができます。

安心だから…という理由だけで闇雲に民間保険にオプションを付けているのであれば、一旦見直してみましょう。

スポンサーリンク

サブスクリプションの見直し

サブスクリプションの見直し

サブスクって便利なものが多いですが、入ったまま忘れてしまっているものはないでしょうか。

まずはキャリア決済やクレジットカード・口座の明細を確認してみましょう。

利用頻度に応じて必要ないものは解約していきましょう。

クレジットカード年会費の見直し

クレジットカードの年会費も必要に応じて見直してみてください。

ポイントが貯まりやすいからと余計な支出をしていませんか?

年会費ばかりかかって、ほとんど利用していないクレジットカードはありませんか?

一度クレジットカードを作ってしまうと、解約の手続きが面倒で、だらだらと継続していたりしますよね。

これを機にクレジットカードの整理もしてみてください。

思ったら即行動がカギ!

やらないよりやった方が良いんだろうな~と思っても、行動に移すのにはエネルギーが必要ですよね。

調べたり、手続きをしたりと、ついつい面倒になってしまう気持ちすごく分かります!

しかし固定費の見直しは、時間をかけるよりも即行動がおすすめです。

時間をかけると面倒になって、結局だらだらと無駄なお金を支払ってしまうからです。

見直しをすると手持ちがいくら増える?

モチベーションが下がってしまう前に、見直し後いくら手持ちが増えるかシミュレーションしてみることをおすすめします。

具体的な金額が見えると、行動しやすくなります。

その増えた金額をどう使うのか考えても良いですよね!

積立投資に回した場合のシミュレーション

毎月5000円を年利5%で運用できたとすると…

| 年 | 元本 | 累計積立額 | 利益 |

| 1年 | 60,000円 | 61,499円 | 1,499円 |

| 2年 | 120,000円 | 126,073円 | 6,073円 |

| 3年 | 180,000円 | 193,876円 | 13,876円 |

| 4年 | 240,000円 | 265,069円 | 25,069円 |

| 5年 | 300,000円 | 339,822円 | 39,822円 |

| 10年 | 6000,000円 | 773,533円 | 173,533円 |

こちらもCHECK

-

-

初心者が抑えておくべき投資信託の基礎知識

NISAの普及に伴って投資を始めてみたいと思われる方も多いと思います。 投資と言えば、「株式」を思い浮かべる方が多いかもしれません。 銘柄選びや売買のタイミング、経済情報の収集などが難しく、初心者にと ...

続きを見る

今まで生活費として当たり前のように消えていたお金が、将来お金を生む「資金」となると嬉しいですよね。

徹底的に「固定費」を見直して、ぜひ資産形成にも挑戦してみてください!

スポンサーリンク

![]()